老後2000万円問題の真相とは?

老後2000万円問題。もはや当たり前のように言葉だけが広まり、「老後には2000万円のお金が必要」と多くの人が認識されているかもしれません。

民間介護施設の入居相談業務に5年以上携わり、ファイナンシャルプランナーでもあるわたくしが老後の費用について

重要なポイントをお伝えします。

目次

そもそも2000万円とはどこからきた数字なのか?

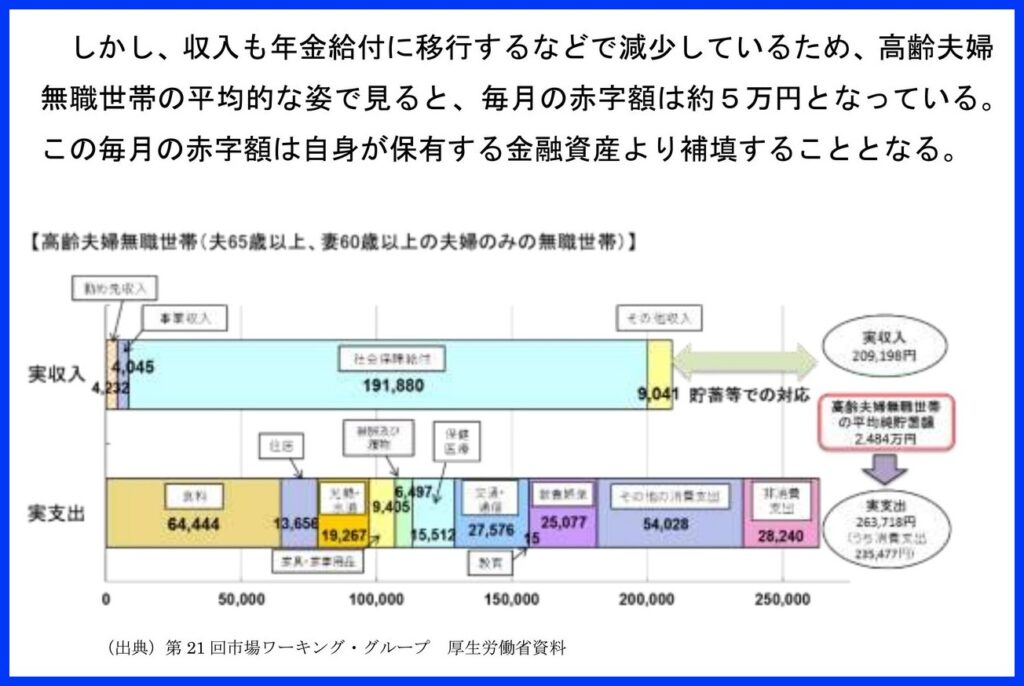

2017年の高齢夫婦無職世帯の家計収支を「金融審議会市場ワーキング・グループ」というところが拾い上げた数字です。

上記報告書内で書かれている毎月約5万円の赤字と言われているのは下の不足分54519円のことです。

平成29年(2017年)II_世帯属性別の家計収支(二人以上の世帯)_border-1024x699.jpg)

家計調査報告(家計収支編)平成29年(2017年)抜粋

このデータから『老後に2000万円かかります』と思ってしまうのはあまりにも断定的すぎます。

このデータの前提条件は

・夫婦である

・夫婦とも無職である

・夫婦ともに老後30年間生きる※2000万円を年間の赤字(54519円×12か月=654,228円)で割ると30年になります。

・厚生年金に加入している

場合に老後に2000万円のお金がかかる可能性がある。というのが正しい受け止め方になります。

つまり

・単身である

・夫婦のどちらかが働いている

・夫婦のどちらかが30年生きない

である場合には老後2000万円のお金がかかるとは言いきれなくなります。

ちなみに2022年の高齢夫婦無職世帯の家計収支は

2022年(令和4年)平均結果の概要_border-1024x675.jpg)

毎月22,270円の赤字です。

2017年の毎月赤字54,519円よりも32,249円改善されています。

これが30年つづくと

22270円×12か月=267,240円(年間赤字)

267240円×30年間=801,7200円≒約800万円不足するということになります。

2017年の2000万円問題は、2022年の800万円問題ということになります。

「老後2000万円不足する」ということに関して確かに根拠はありましたが、その拾い上げたデータ限定的な人たちのことです。2017年と2022年のデータではその不足額が大きく異なりますが、その情報が拡散されることはありません。

まるで『川に近づくとカッパが出る』『山には雪男がいる』という感じの恐怖心だけが、広がっています。

ただ、老後の費用を準備することを国民に促すことができたという点では、非常にインパクトの強い表現とその効果があったと思います。

が、重要視しなければならない点は預貯金額でもなければ厚生年金受給者でもありません。

厚生年金よりも大変なのは国民年金受給者

2000万円問題の前提条件の一つは『厚生年金加入者』でした。

仮に毎月同じ支出をしていた場合に全く足らなくなる可能性があるのは国民年金受給者です。

より正確に言うと国民年金第1号被保険者の方々です。

日本国内にお住まいの20歳以上60歳未満の自営業者・農業者とその家族、学生無職の人のこと

日本年金機構HP

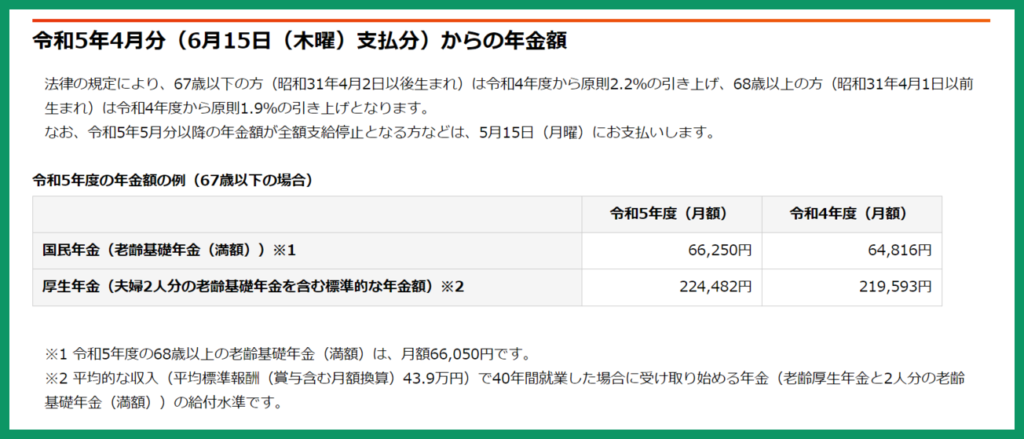

厚生年金受給の方々と比べて約15万8千円受給額が少なくなります。

日本年金機構HP

国民年金の受給額は月額が約6万6千円です。

厚生年金の平均受給額の224,482円と比較すると毎月158,232円少なくなります。

1431万人が国民年金の受給者数です。

仮に、高齢夫婦無職世帯の月額支出約236696円に対して毎月66250の収入という状況だった場合

毎月約17万円の赤字になり、その状態で30年暮らすと…

6120万円不足することになり、2000万円問題ではなく6000万円問題ということになります。

国民年金第1号被保険者の人が自分自身の生活費を賄うためには

・生涯現役を続けるか2000万円をはるかに超える金額を貯めるか

・お金を貯めながら極力働き続けるか

ということになります。

実際の例を見てみましょう。

国民年金の方の実例①

わたしは2015年に福島県内の病院で足の手術を受けました。

1ヶ月半の入院期間中、病院中が一気に満床になったときがありました。

理由を看護師さんに聞いてみたところ『農業がいったん落ち着いたので高齢の農家の方が大勢入院しに来られている』と聞き、私は言葉を失いました。

本来治療しなければならない状態のまま、農作業を続けてこられたということです。

内科の病床に空きが無くなり、わたしがいた整形外科病棟も農家の方で埋め尽くされました。

中にはそのままお亡くなりになられた方もいました。恐らく後継者がいないことが大きな要因かと思われますが、

生涯現役とはそういう状態を指し、国民年金の受給額は低くとも労働収入はあるということです。

国民年金の方の実例②

高齢の姉妹の姪っ子さんから施設のご相談を受けました。お二人とも結婚をされなかったためお子さまはおらず、一緒に小さな商売をされていたそうです。

高齢に伴い、入退院をくり返すようになってしまい、自宅の生活が難しくなったようです。お二人とも国民年金のため年金収入だけでは入れる施設はありません。

しかし、お二人ともしっかりとした民間の介護付き有料老人ホームに入所されました。

90歳を超えるお二人の預貯金は2000万円を超えておられました。

わたし自身が2018年に法人を設立したときには、一応選択肢として国民年金のみに加入するということもあったかもしれません。

しかし、行政窓口でも当時社労士業などを頼んでいたところからも基本的に『絶対に厚生年金に加入せよ』という雰囲気でした。

給与を変更するたびに社会保険料も増えるため手続きなどにも手間を感じてしまいます。

また、どこかに勤めていれば社会保険料の半分は給与天引きという形で自分で納め、残り半分は所属している会社が納めてくれます。わたしのような一人法人は結局のところ社会保険料の満額を自分の会社で払っているだけのことなので、何か得をしているという感覚は持てません。ただ、国民年金だけでは老後に月々の収支が赤字になることは容易に想像できてしまうため、仕方ないと受け止めています。

老後2000万円以上持っていたとしても予期せぬことが起きてしまうケース

老後に2000万円を超える預貯金を持っていながら、生活が苦しくなってしまう場合があります。

下記の事例を思い出すと胸が苦しくなります。

しかし、だからこそ多くの方に参考にしていただきたいです。

退職金の使い方実例

60代の男性が入院後に自宅に戻れる状態まで回復しなかったため、退院時から施設に入所することを希望していました。奥様と打ち合わせをするために自宅へ向かうとしました。急な坂道を登り、更に車では入れないほど狭い通路沿いにその家は建っていました。中に入ると新築にしか見えないほど綺麗にリフォームされていました。

その土地に多額の費用を使われた理由をおききしたところ

『長男という理由だけで誰も住んでいなかった実家に戻り、再建築ができない土地でしたので数千万円かけてリフォームした』とのことでした。

しかし、退職金はほとんどそこに使ってしまいましたが、住み始めて数年で主人の身体が要介護状態にまでなってしまい、奥様一人では介助ができなくて困っておらるようでした。

最終的には民間の施設に入居されました。

こうなることがもし事前に分かっていれば、そもそも実家を直して住むことは無かったかもしれません。

無職高齢者夫婦世帯、厚生年金受給の老後2000万円ドンピシャの世帯の方々です。

退職直後は退職金とそれまでの預貯金で2000万円を大きく超えるお金を持っていました。

しかし、その直後に別の用途でお金がかかる事態になってしまいました。

※『長男が責任を持って土地を大事にしなければならない』という考えをお持ちの方がおられますが、家督相続という昔の制度は戦後民法改正とともに無くなっています。しかし、有意義な用途に大切なお金を使いたくなるという気持ちはとても理解できます。

人がいつ亡くなるか分からないことと同様に老後にいつ身体機能が低下するのかも誰にも分かりません。

その身体機能の低下してからいつまでどのくらいの費用がかかるのかも誰にも分かりません。

要介護3以上になれば特別養護老人ホームという公的な施設への入居申込が可能になります。

そちらに入るまでの間だけ民間の施設にお世話になる方もいます。

前向きに捉えきれないかもしれませんが、最大限月々の費用がかかってしまうケースと言うのは要介護2以下で自宅で生活できなくなったときです。

私にご連絡いただければ全国どこの施設のご相談も対応可能です。

なるべく年金の範囲内で入れるところをお探しします。

【完全無料】全国最大規模の有人施設紹介会社ウチシルベ

人はいつ死ぬか分からないからお金もいくら必要かハッキリしない

人は、いつ死ぬかわかりません。

お金は生きるために必要な道具です。

いつまで生きるのか分からない以上、トータルでいくら必要になるのかハッキリしません

2000万円の前提条件は老後から30年生きることでした。それは60の人が90、65の人が95くらいまで生きる前提で出された計算でした。

わたしが施設探しの相談を受けるかたの中には、100歳を超えてもなお元気な人たちも増えてきています。

※元気すぎてお子さまたちの方の身体が心配なために何かあったときに備えて施設を探されました。

男女とも80代くらいまでと言われてきた寿命ですが、今後大きく延びることも考えられます。

年金制度そのものも、高齢化に対応すべく受給開始年齢を引き上げ続けてきています。

一昔前までは60歳が還暦を迎えた高齢者、でしたが今では65歳の人を見て高齢者だと感じることの方が少ないくらいです。

もちろん、それぞれの方の身体機能によることですが、施設の入居相談を受ける中では、70代の人は若いほうと感じています。

それに伴って、預貯金がいくらあったとしても、月々の年金を主とした収入以上に施設の費用が上まった場合には、『お金が無くなってしまわないか』と不安に感じる方が多いです。

当然の話です。毎月の赤字が何年続くか検討がつきません。

人がいつ死ぬか分からない以上、必要な道具であるお金がいくら必要なのかは誰にも分かりません。

毎月の家計収支が黒字であればいつまで生きてもお金に困ることはない

たとえば…

2000万年の預貯金があって毎月5万4千円赤字の人たちと

1円も預貯金が無いが毎月1万円黒字の人たちがいたとします

毎月赤字の人たちは30年後には2000万円はゼロになり

毎月黒字の人たちは1年後12万円たまり、10年後は120万円、30年後は360万円たまります。

いつまで生きるのかが分からない以上、重要なことは毎月の家計収支が赤字なのか黒字なのかです。

毎月の家計収支が黒字でさえあれば現預金は大きな問題にはなりません。

老後になるまでに時間があればあるほど、備え始めることは出来ます。

2000万円をただただ貯めることだけが老後の準備ではありません。

健康で長く楽しく働き続けることこそが最大のリスクヘッジなります!

この辺のところはまた別の記事でお伝えします。

最後までお読みいただきありがとうございます